Sursa foto: bancamea.md

Sursa foto: bancamea.md

Banca este instituţia financiară ce îşi axează activitatea pe atragerea depozitelor şi acordarea de credite, acceptarea de depuneri de la populaţie, firme sau alte bănci, operaţiuni valutare pentru persoanele fizice şi juridice, plasamentul fondurilor, finanţarea schimburilor comerciale. Astfel, în calitatea lor de verigă a sistemului financiar, scopul băncilor este de a asigura circulaţia continuă a capitalului şi a banilor. Totodată, băncile reprezintă de fapt niște agenți economici privați, prin urmare, acestea au rolul de a obține profit din operațiunile pe care le efectuează.

Având în vedere că băncile joacă rolul de intermediar financiar, atrăgând resurse sub formă de depozite de la cei care au economii și oferindu-i sub formă de credite celor care au nevoie de resurse financiare, rezultă că cea mai importantă componentă a profitului unei bănci este profitul aferent diferențelor de rate de dobândă.

În calitatea sa de participant pe piaţa valutară, băncile comerciale efectuează, inter alia, operaţiuni de schimb valutar. În urma efectuării acestor operațiuni, băncile înregistrează profituri de pe urma spread-ului, altfel spus diferenţa dintre cursul de cumpărare şi cel de vânzare al valutei străine.

Băncile se adaptează încontinuu la cerințele și exigențele clienților, oferind servicii bancare tot mai sofisticate și comode. Aceste inovații bancare generează băncii anumite cheltuieli, dar și venituri ce derivă din taxele și comisioanele achitate de clienții bancari. Astfel, avem o a treia componentă a profitului bancar și anume, profitul obținut de pe urma taxelor și comisioanelor.

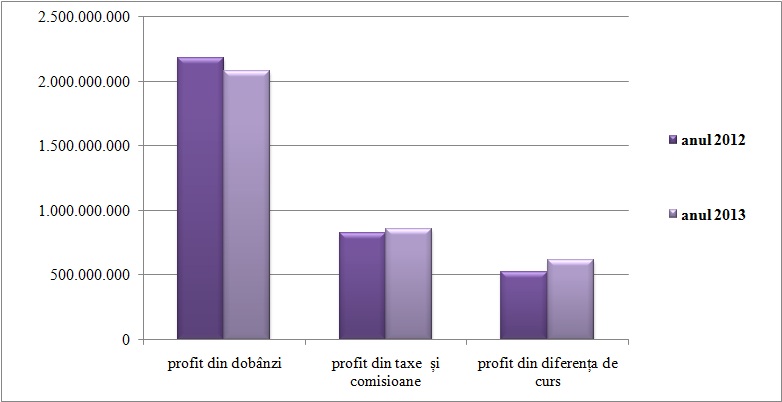

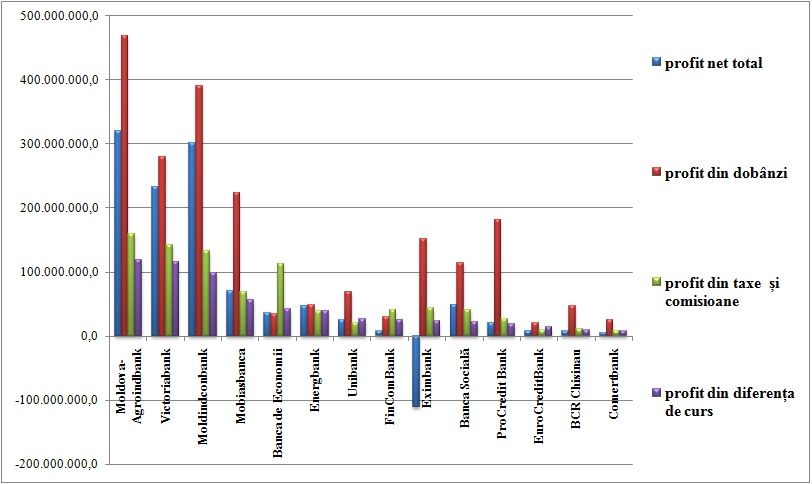

Potrivit datelor din anul 2013, sistemul bancar a înregistrat un rezultat financiar de peste 1 miliard de lei. Totodată, profitul generat de dobânzi s-a ridicat la circa 2,1 miliarde lei, în scădere cu 4.6% în raport cu anul 2012. Totodată, profitul din taxe și comisioane s-a cifrat la 854,3 mil. lei, iar profitul din diferența de cursuri de schimb – la 618 mil. lei, aceste componente fiind în creștere față de anul anterior cu 3.4% și respectiv cu 18%.

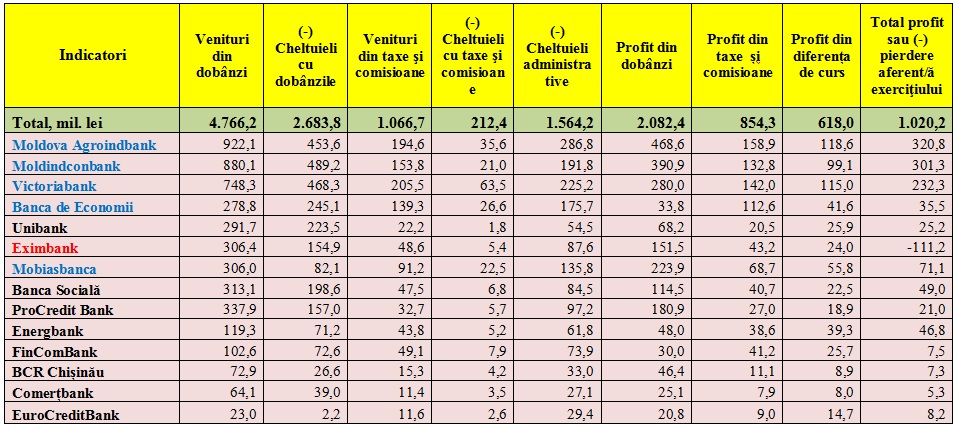

Potrivit datelor din anul 2013, top 4 bănci care au obținut cele mai consistente profituri sunt și cele care au cele mai mari profituri din dobânzi. Este vorba despre Moldova-Agroindbank, Moldindconbank, Victoriabank și Mobiasbancă. Totuși, profitul aferent ratelor de dobândă nu decide neapărat rezultatul financiar al băncii. În acest context, menționăm că Eximbank, singura bancă ce a înregistrat pierderi financiare în anul 2013, a avut un profit din dobânzi destul de semnificativ, ocupând locul 6 în topul calculat după acest indicator.

Din graficul de mai sus, se poate remarca faptul că la capitolul profit din taxe și comisioane și profit din diferența de curs, aceleași 4 bănci – Moldova-Agroindbank, Moldindconbank, Victoriabank și Mobiasbancă – au intrat în top, fiind însoțite și de Banca de Economii. Aceasta din urmă a realizat în anul 2013 un profit din taxe și comisioane în sumă de 112,6 mil. lei sau de 4 ori mai mult decât profitul înregistrat din dobânzi, devansând Mobiasbancă. În ce privește profitul aferent operațiunilor de schimb valutar al Băncii de Economii, acesta s-a ridicat în anul 2013 la 41,6 mil. lei.

Profiturile băncilor din activitățile lor de bază sunt parțial reduse de o componentă importantă a cheltuielilor bancare și anume cheltuielile administrative. Acestea din urmă cuprind cheltuieli pentru salarii, prime, defalcări privind fondul de pensii, asigurare socială și alte plăți, precum și alte cheltuieli general-administrative. În anul 2013, pe sistem, cheltuielile administrative ale băncilor au atins suma de 1,56 miliarde lei.

În contextul subiectului despre profitabilitatea bancară, este necesar de menționat riscul care îl comportă lichiditățile pentru profit. Aceasta, mai ales, în condițiile în care sistemul bancar autohton este unul suprasaturat de lichidități, indicatorii de lichiditate depășind cu mult limitele reglementate. Deşi, pe de o parte, un nivel înalt al lichidităţii se apreciază pozitiv, pe de altă parte, menţinerea unor asemenea nivele de lichiditate presupune costuri enorme de oportunitate, generate de posibilitatea ratată de a transforma aceste active în credite bancare pe termen lung, respectiv în profituri pentru bancă.

Sursa: bancamea.md