Sursa foto: joraypublications.com

Sursa foto: joraypublications.com

Creditele imobiliare sunt destinate persoanelor care doresc să își cumpere o locuință nouă, să modernizeze locuința existentă, să construiască o casă sau să își procure un teren pentru casă. În Republica Moldova băncile comerciale oferă mai multe tipuri de credite imobiliare în dependență de scopul creditului. Creditele imobiliare pot fi oferite pentru:

- cumpărarea unui locuințe de pe piața primara/secundară;

- construcția unei locuințe;

- achiziționarea loturilor de teren destinate construcției;

- cumpărarea unui lot de pământ;

- refinanțarea unui credit/împrumut imobiliar;

- renovarea, modernizarea sau extinderea imobilului locativ;

- reconstrucția imobilului locativ;

- reparația capitală a imobilului locativ;

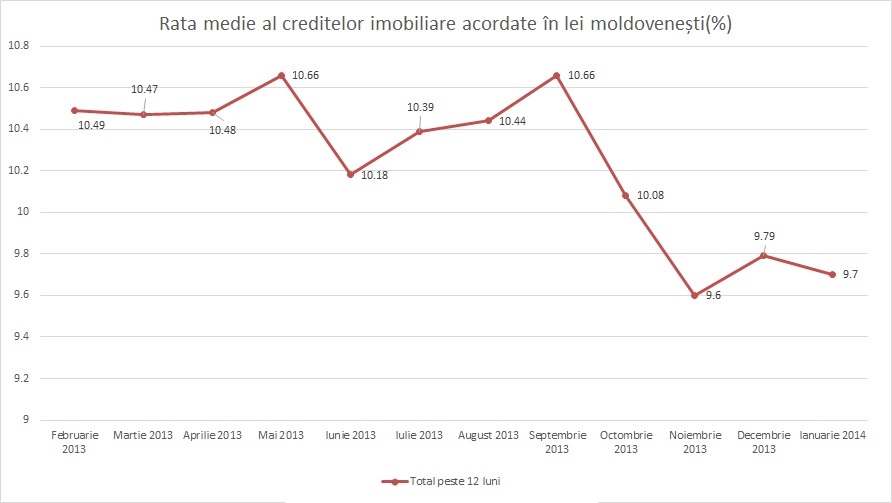

Conform datelor oficiale de la BNM rata medie a creditelor imobiliare acordate în lei moldovenești este în continuă descreștere. În decurs de 12 luni rata acestui tip de credit a scăzut cu 0,79 p.p., astfel în ianuarie 2014 rata medie al creditelor ipotecare în MDL a fost de 9,70%. Cauzele diminuării sunt consecinţele crizei din sectorul construcţiilor de apartamente (diminuarea preţurilor pe piaţa mobiliară primară şi secundară), diminuarea costurilor la depozitele atrase de la persoanele fizice şi juridice, diminuarea ratei inflaţiei, cât şi politicile concurenţiale ale băncilor pentru atragerea clienţilor în sectorul dat.

Creditele pentru imobil sunt creditele care se acordă pentru cea mai lungă perioadă. În Republica Moldova creditele imobiliare pot fi acordate pentru o perioadă maximă de până la 30 de ani. Majoritatea băncilor oferă acest tip de credit doar în lei moldovenești pentru că rata acestui credit este suficient de mare, chiar și pentru creditele în valută. Prin acest mod băncile doresc să limiteze riscurile pe care le vor evita clienții săi, inclusiv riscurile valutare.

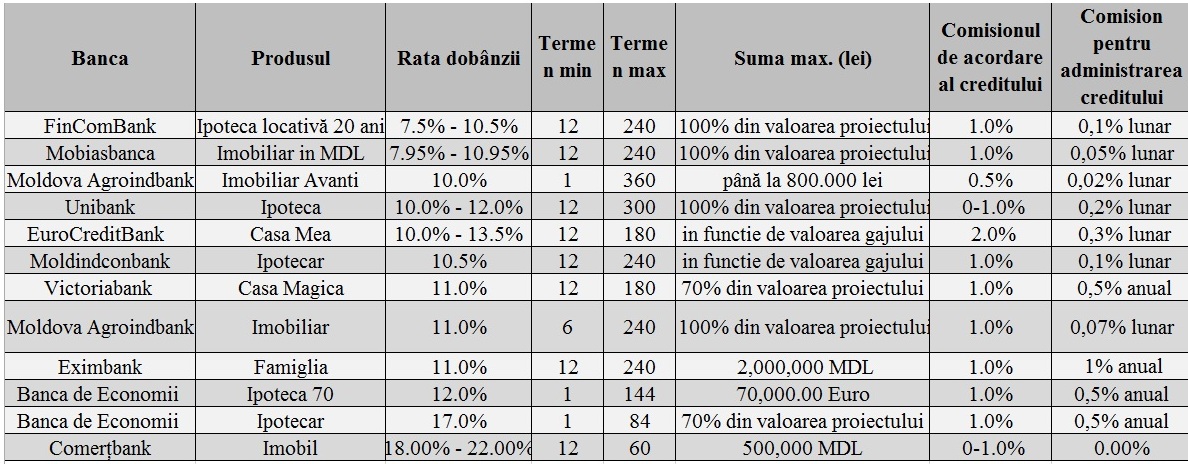

Rata nominală al creditelor ipotecare variază de la 7,5% până la 22%. Cele mai mici rate ale dobânzii pentru creditele imobiliare care au scop achiziționarea sau construcția unui imobil nou sunt oferite de către FinComBank pentru creditul ”Ipoteca locativă 20 de ani” și de către Mobiasbanca Groupe Societe Generale pentru creditul ”Imobiliar în MDL”, pentru ratele de 7,5%-10,5% și respectiv de 7,95%-10,95%. FinComBank oferă rata promoțională de 7,5% doar pentru primele 3 luni de la preluarea creditului după care rata creditului va fi cea obișnuită de 10,5%. Mobiasbanca de asemenea oferă o reducere la rata dobânzii pentru creditul imobiliar pentru primul an unde rata este de 7,95%, începând cu anul doi rata nominală al creditului este de 10,95%. Cea mai mare rată este oferită de către Comerțbank pentru creditul ”Imobil” unde rata variază de la 18% până la 22%. Pentru creditul ”Ipoteca” de la Unibank clienții pot beneficia de o perioadă de grație de până la 24 de luni și aceștia nu vor avea de plătit nimic în cazul achitării anticipate al creditului.

Moldova Agroindbank propune clienților creditul ”Imobiliar Avanti” care este destinat în exclusivitate tinerilor cu vârsta cuprinsă între 21 și 35 de ani. Creditele vor fi acordate tinerilor care nu dețin în proprietate locuință, iar venitul brut pe familie nu depășește 15.000 lei lunar. Rata acestui credit este mai mică decât cele aplicate la alte credite imobiliare oferite de către bancă, astfel rata dobânzii pentru ”Creditele Avanti” constituie 10% anual pentru primii ani din viața creditului.

Băncile percep și comisioane pentru acest tip de credit precum ar fi comisionul de acordare al creditului și comisionul de administrare al creditului care de regulă este perceput lunar. Calcularea comisioanelor în cazul creditelor imobiliare este foarte importantă pentru că acestea sunt foarte costisitoare pe termen lung.

Să presupunem că o familie a luat de la Banca X un credit în valoare de 500.000 lei pentru perioada de 15 ani, unde banca percepe comisionul de acordare al creditului este de 1%, iar comisionul de administrare lunar al creditului este de 0.1%. Comisionul de acordare al creditului va constitui 5.000 de lei, iar comisionul de administrare - 500 de lei lunar. Comisionul de administrare nu pare la prima vedere atât de scump, însă în cazul exemplului de mai sus unde perioada creditului este 15 ani, familia respectivă va plăti doar pentru acest comision 90.000 lei.

Mai jos vă prezentăm calculate ratele care trebuie achitate lunar pentru creditele imobiliare preluate de la băncile respective pentru un credit în valoare de 500.000 pentru perioada de 15 ani(calculele sunt aproximative și pot varia în dependență de numărul zilelor în lună):

- FinComBank (Ipoteca locativă 20 ani) – 6.491 lei (cu excepția perioadei promoționale);

- Mobiasbanca (Imobiliar in MDL) – 6.015 lei (cu excepția perioadei promoționale);

- Comerțbank (Imobil) – 8.333 lei;

- Moldova Agroindbank (Imobiliar Avanti) – 5.415 lei;

- Moldinconbank (Ipotecar)- 6.027 lei.

Mobiasbanca oferă credite pentru achiziționarea unui imobil și în USD sau EUR. Rata dobânzii pentru creditul în EUR este de 9.51% și de 8.46% pentru creditul în USD. Termenul minim de acordare al creditului este de 12 luni, iar termenul maxim este de 240 luni. Suma maximă admisibilă al creditului poate ajunge până la 100% din valoarea imobilului în cazul în care beneficiarul creditului acordă gaj suplimentar. Comisionul de acordare al creditului este de 1%, iar comisionul de administrare este de 0,1% și acesta se calculează lunar.

Documentele necesare pentru aplicarea la acest tip de credit sunt:

1. buletinul de identitate;

2. certificatul de salariu;

3. carnetul de muncă;

4. documente de proprietate la bunurile indicate in cerere;

5. documente pe imobilul propus in gaj;

6. documente ce atesta investirea mijloacelor proprii in realizarea proiectului ale solicitantului;

7. documente specifice destinației creditului;

8. extrasul din Registrul bunurilor imobile;

9. contractul și polița de asigurare în favoarea băncii a bunului propus în ipotecă;

10. raportul privind evaluarea bunurilor propuse in ipoteca ș.a.

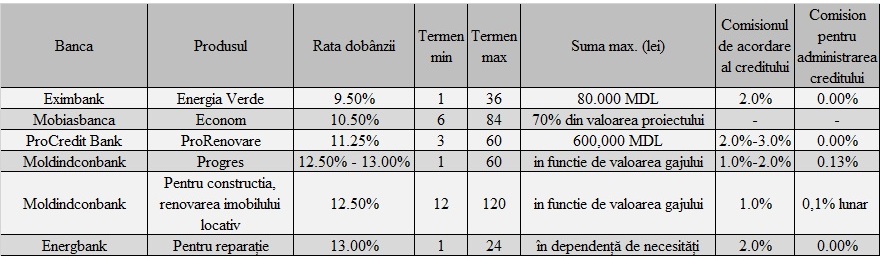

În cazul creditelor ce au scop renovarea sau modernizarea unui imobil costurile sunt mai mari comparativ cu creditele ce au scop achiziționarea unui imobil nou. Scopul acestui tip de credit este de a efectua reparații în imobilul care deja îi aparține beneficiarului creditului. Acest credit poate fi acordat fără gaj în cazul în care suma creditului nu depășește valoarea de 50.000 lei, însă în cazul în care creditul depășește această sumă beneficiarul creditului trebuie să ofere gaj sau fidejusiune.

Acest credit poate fi acordat pentru: instalarea geamurilor, izolarea termică al imobilului, achiziționarea unei sobe/cazan eficiente din punct de vedere energetic pe biomasă, achiziționarea unui cazan de gaz, încălzitoare solare de apă, instalația pompelor de căldură, modernizarea instalației de încălzire centralizată sau renovarea generală al imobilului. Cel mai ieftin credit poate fi găsit la Eximbank unde rata nominală al creditului ”Energia Verde” este de 9,50% anual. Cel mai scump credit este creditul ”Pentru reparație” de la Energbank unde rata nominală al creditului este de 13% anual. Perioada de creditare în cazul acestui credit variază de la 24 până la 120 de luni. Creditul cu cea mai mare maturitate de 120 luni este creditul ”Pentru construcția și renovarea imobilului locativ” de la Moldindconbank, iar creditul cu cea mai mică scadență de 24 luni este creditul ”Pentru reparație” de la Energbank.

Acest credit este oferit și în USD de către Moldova Agroindbank pentru creditul ”Eficiență Energetică” și de către Moldindconbank pentru creditul ”Eficient”. Rata nominală al acestor credite este de 9.5% anual și creditele pot fi oferite pentru termenul maxim de 60 de luni. Comisionul de acordare pentru ambele credite este de 2%.

În cazul în care Dvs. doriți să cumpărați o casă verificați atent care sunt condițiile băncii și calculați suma de care Dvs. aveți nevoie pentru a prelua acest credit. Toate băncile cer garanții pentru acest tip de credit, de aceea imobilul deja achiziționat va fi cedat drept gaj pentru acest credit. Unele bănci pot cere suplimentar un alt gaj pe lângă imobilul deja garantat. Odată ce veți include un alt gaj băncile vă pot crea unele beneficii în condițiile contractuale precum ar fi micșorarea ratei nominale al creditului și/sau oferirea unui credit cu o valoarea mai mare decât limita expusă de către bancă. Unele bănci oferă credite ipotecare doar pentru cei care procură bunuri imobile ce se află în proces de construcție doar de la Partenerii Băncii.

Creditele imobiliare acoperă sub 5% din volumul total al creditelor de pe piața internă. Acest tip de credit nu este suficient de popular în Republica Moldova pentru că acesta este foarte scump pe termen lung. Rata creditelor este variabilă și este destul de mare pentru o bună parte din cetățeni.

Pe plan internațional ratele creditelor ipotecare în țările dezvoltate sunt mult mai mici comparativ cu rata medie al statelor în curs de dezvoltare. La începutul anului 2014 în Marea Britanie rata medie pentru creditele ipotecare era de 2.50%, iar în Statele Unite ale Americii aceasta a ajuns până la 4% și încă tinde să mai crească. În Ucraina rata creditelor ipotecare crește dramatic. Ratele creditelor ipotecare din Ucraina sunt atât de mari încât pentru prima dată cumpărătorii evită creditele ipotecare și tind să împrumute bani de la familie și prieteni. Ipotecile din Ucraina sunt foarte scumpe, salariile mici, iar economia stagnează. Rata ipotecilor în Rusia la începutul anului 2014 a fost de 11,80% anual pentru creditele în ruble. În România rata medie al creditelor ipotecare a fost de 9.36%, în Ungaria de 8.00%, iar în Cehia de 2.95%.

Autor: Liviu Guțuleac

Hai cu noi și pe Telegram - e simplu și rapid!

Sursa: bancamea.md