Sursa foto: creative-brand.com

Sursa foto: creative-brand.com

Retail banking este un termen bancar ce se referă la diviziunea băncilor comerciale care se ocupă în exclusivitate cu persoanele fizice și cu micul business. Retail banking-ul este fața vizibilă al băncilor pentru publicul larg, cu filiale și agenții situate în majoritatea orașelor mari. În Republica Moldova la moment nu există bănci care se concentrează în exclusivitate doar pe clientela retail, pentru că retail banking-ul nu este la fel de profitabil precum ar fi corporate banking-ul. Toate băncile comerciale din Republica Moldova sunt universale și acestea se concentrează atât pe vânzarea produselor și serviciilor persoanelor fizice, atât și persoanelor juridice.

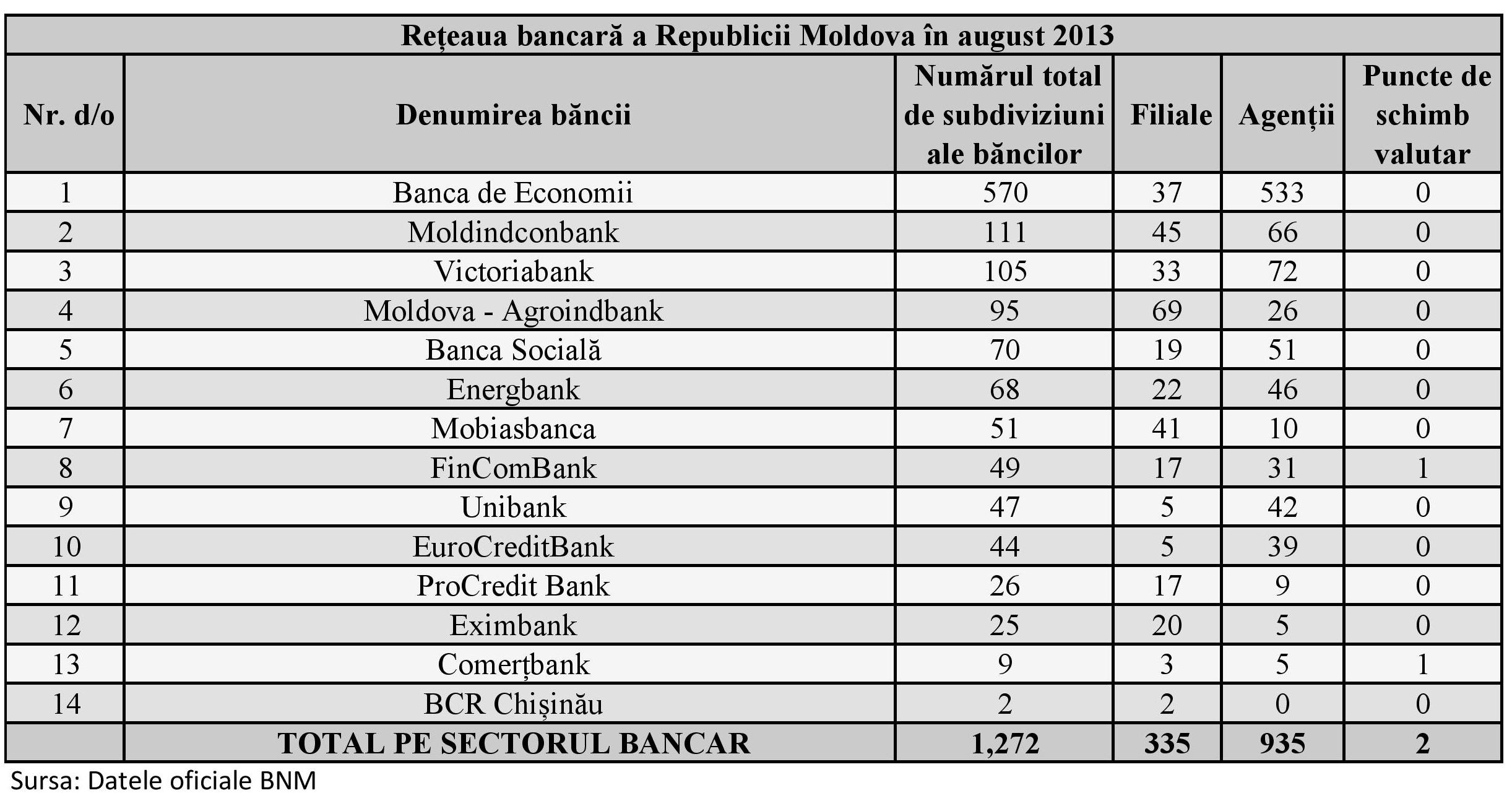

În Republica Moldova sunt 14 bănci comerciale care compun o rețea de 1,272 subdiviziuni, dintre care 335 sunt filiale, 935 agenții și 2 puncte de schimb valutar. Majoritatea filialelor sunt situate în centrele raionale și în cele mai mari orașe ale țării printre care se numără Chișinău, Bălți și Cahul. Moldova Agroindbank este banca cu cele mai multe filiale, căreia îi revin 69 de filiale. A doua bancă cu cele mai multe filiale este Moldindconbank cu 45 de filiale, iar a treia bancă este Mobiasbanca Groupe Societe Generale cu 41 de filiale. Băncii de Economii îi revin doar 37 de filiale, însă această bancă se plasează în top după numărul agențiilor, care atinge cifra de 533 de unități.

Filialele sunt unități teritoriale operative ale băncilor cu o relativă autonomie de gestiune, acestea sunt subordonate fie centralei, fie sucursalei băncii. Agențiile bancare sunt puncte de lucru al filialelor, fiind direct subordonate acestora. Agențiile sunt plasate în spații aglomerate cu scopul apropierii de clienți. Agențiile spre deosebire de filiale nu permit acordarea creditelor, acordarea serviciilor de consulting, prestarea serviciilor aferente la credit, prestarea serviciilor de casierie și de decontări, precum și alte servicii bancare complexe.

Sub termenul de retail banking se subînțelege relațiile directe dintre bancă și client încă de la prima colaborare. Această relație este esențială pentru bancă și de aceea banca va face totul posibil pentru a prelungi această relație profesională. Pentru aceasta băncile comerciale elaborează strategii de atragere a clientelei prin diferite metode de marketing și prin crearea relațiilor profesionale de lungă durată. Băncile la rândul lor sunt instituții financiare care tind să genereze profit, iar pentru a maximiza profiturile acestea propun clienților un spectru larg de servicii și produse.

Produsele și serviciile standard de retail prezintă: deschiderea conturilor curente, cardurile bancare, depozitele la termen, creditele, cecurile bancare, transferurile Swift și transferurile rapide, gestionarea cardurilor bancare, safeurilor bancare, servicii de investiții, precum și alte servicii ce ajut[ consumatorii în viața de zi cu zi.

Retail banking-ul este o piață extrem de competitivă. Majoritatea oamenilor au nevoie de aceste servicii și de regulă aceștia analizează piața pentru a găsi banca ce oferă cele mai avantajoase stimulente, rate, oferte, dar și siguranță. Retail banking oferă posibilitatea consumatorilor să plaseze toate conturile sale la o singură bancă, ceea ce este si foarte confortabil datorită conlucrării cu o singură instituție financiară și datorită economisirii efortului și timpului pierdut. Băncile oferă o gamă foarte variată de servicii, de aceea acestea se străduie să creeze un ghișeu unic pentru a crește loialitatea clienților și pentru a se asigura cu un flux constant de clienți. În Republica Moldova ghișeul unic pentru retail banking este departamentul persoane fizice, situat în majoritatea filialelor băncilor comerciale.

În practica internațională unele bănci au adoptat sistemul drive-through (conduce prin), care mai târziu a fost preluat cu succes de rețelele de fast food, dintre care cea mai populară este McDrive de la gigantul McDonald's. Pentru prima dată acest sistem a fost folosit de City Center Bank în SUA în anul 1928. În acel moment conceptul drive-through lucra non-stop și acesta dispunea servicii de deschidere, suplinire și retragere al numerarului din depozite la termen.

Extinderea serviciilor bancare și modernizarea acestora oferă de asemenea, mai multe oportunități pentru bancă de a crea profit, dar și de a oferi produse competitive pe piață. Din punctul de vedere al consumatorilor aceasta este foarte avantajos datorită micșorarării prețurilor și creșterea calității produselor bancare ce este bazată pe competiție directă. Băncile pot concura privind ratele dobânzilor, privind oferirea unor servicii gratis precum ar fi internet-banking sau mobile banking. Unele dintre ele chiar oferă stimulente speciale pentru clienții ce trec la banca de la rivali, precum ar fi bonusurile acordate la transferul de fonduri de la banca rivală pentru crearea unui cont nou.

Retail bankingul poate crea relații profesionale dintre client și bancă care pot dura o viață întreagă și chiar se pot transmite din generație în generație. Băncile de regulă își răsplătesc clienții pentru loialitate prin bonusuri, reduceri, premii pentru întrebuințarea produselor sale, scutiri sau chiar servicii gratuite.

Conform datelor oficiale al BNM pentru semestrul I al anului 2013 s-au aflat în circulație 1.086.754 de carduri bancare, 9.984 de POS-uri și 986 de bancomate. Numărul cardurilor bancare continuă să crească an la an ceea ce arată o creștere benefică al industriei retail și o creștere eficientă împotriva evaziunilor fiscale. Majoritatea bancomatelor sunt concentrate în cele mai mari orașe ale țării, iar unele sate și localități au acces la bancomate doar la câțiva km de ei. Soluția utilizată de băncile comerciale este retragerea banilor prin POS terminale la agențiile băncilor sau la oficiile poștelor. Aceste metode primare pentru lumea contemporană doar accentuează o industrie retail slab dezvoltată.

Comparativ cu retail banking-ul țărilor din UE, industria retail din Republica Moldova este încă în prag de dezvoltare. Tehnologiile noi bancare din Repubica Moldova au rămas ani în urmă chiar față de vecinii noștri. Deși abia 2 ani în urmă în România a apărut primul card contactless, până la sfârșitul acestui an se estimează că numărul acestora va depăși 500.000 de unități. În Republica Moldova nici-o bancă comercială nu emite carduri de tip contactless, însă s-ar putea ca în următoarele 3-6 luni să se producă această premieră pe piața bancară. Deși cardul contactless este relativ nou, băncile românești deja oferă un concept nou, cardurile cu display. România este a 3-a țară din lume al cărei sistem bancar a introdus pe piață cardul cu display.

Cetățenii statelor din UE sunt foarte apropiați de băncile lor. Oamenii încep să folosească și să depindă de produsele bancare mai mult ca niciodată. Bancnotele încep să dispară, iar numărul tranzacțiilor cashless crește de la an la an cu rate colosale. Suedia spre exemplu are o rată a plăților cashless colosală de 97%, comparativ cu media pe UE de aproximativ 40%.

Industria retail banking din Marea Britanie este una dintre cele mai competitive piețe din lume. Băncile comerciale lansate în Marea Britanie duc o concurență dură cu cele venite din exterior și chiar cu băncile lansate de cele mai mari grupuri de retail precum ar fi Tesco și Sainsbury. Aceste grupuri de retail au creat unele din cele mai mari rețele de supermarketuri din lume. Piața retail din Marea Britanie este considerată una dintre cele mai inovative din lume, iar băncile comerciale adoptă cele mai noi tehnologii din industria retail banking. În ultimele perioade băncile din Marea Britanie pun mai mult accent pe siguranța produselor și a resurselor financiare a clienților săi.

Băncile comerciale din Republica Moldova nu par să fi creat o strategie clară pentru dezvoltarea industriei retail. Majoritatea profiturilor câștigate de bănci sunt din industria corporate, de aceea acestea acordă puțină atenția și efort clienților retail. Pentru o serie de piețe care sunt slab avansate tehnologic cum ar fi cea a Republicii Moldova, o influență foarte mare în definitivarea unei strategii de dezvoltare va avea organizarea unor evenimente de impact la marele public ce ține de educarea financiară al populației și de prezentare al tehnologiilor și avantajelor pe care acestea le pot avea în viața cotidiană.

La moment cele mai mari bănci locale se află în proces de transformare și adaptare al retail banking-ului, implementând tehnologii standardizate la cele europene. Pentru a se adapta noilor cerințe de pe piață și pentru a perfecționa calitatea produselor și serviciilor bancare, băncile trebuie să plaseze investiții costisitoare. În Republica Moldova industria retail banking este încă prag de dezvoltare datorită lipsei unei strategii clare de dezvoltare, al educației financiare al cetățenilor de rând, a insuficienței tehnologiilor noi, produselor și serviciilor standardizate la cele europene.

Autor: Liviu Guțuleac

Sursa: bancamea.md