Lichiditate bancară – mijloace bănești. Analiza lichidității bancare la data de 31.08.2015.

Potrivit Regulamentului cu privire la lichiditatea băncii, aprobat de Consiliul Administrației al BNM, ”lichiditatea este capacitatea băncii de a plasa în active şi de a asigura în orice moment onorarea la scadenţă a obligaţiilor sale de plată.”

Acest Regulament distinge 2 principii de lichiditate:

1. Principiul I (lichiditatea pe termen lung)

2. Principiul II (lichiditatea curentă).

Principiul I al lichidităţii prevede ca suma activelor Băncii cu termenul de rambursare mai mult de 2 ani să nu depăşească suma resurselor ei financiare. (A/P <1).

Principiul II al lichidităţii prevede ca lichiditatea curentă a Băncii, exprimată ca coeficient al activelor lichide la activele totale, nu trebuie să fie mai mică decât normativul stabilit de BNM. (Active Lichide/Total Active*100 ≥ 20%).

Activele băncii pot fi divizate în trei grupuri mari conform gradului lor de lichiditate:

1. Active cu lichiditatea de gradul A (lichiditatea înaltă)

• numerar şi metale preţioase,

• depozite la Banca Naţională a Moldovei,

• valori mobiliare lichide,

• credite şi împrumuturi interbancare nete curente (diferenţa dintre creditele acordate de Bancă altor bănci şi creditele primite de Bancă de la alte bănci).

2. Activele cu lichiditatea de gradul B (lichiditate medie): credite şi alte plăţi în favoarea Băncii cu data scadenţei în următoarele 30 zile, valori mobiliare şi valori care sunt cotate la Bursa de Valori a RM şi alte valori (inclusiv şi unele active nemateriale).

3. Activele cu lichiditatea de gradul C (active nelichide): credite și alte plăţi în favoarea Băncii cu data scadenţei peste 30 zile, datorii dubioase si compromise, imobilizări corporale şi necorporale ale Băncii etc.

În lumina evenimentelor ce au avut loc în sectorul bancar autohton, pe parcursul ultimilor ani, urmările cărora se resimt și în prezent, putem observa nivelul scăzut al lichidității curente (principiul II) pe sector. Astfel, la situația din 31.08.2015 coeficientul Principiului II pe sector a fost de 14.08 la sută. Aceasta a fost cauzat de faptul că unele bănci nu au respectat acest normativ de 20 la sută, altele chiar au înregistrat valori negative (Banca Socială -75.83%).

Principiul I (lichiditatea pe termen lung) la finele lunii august a fost de 1.58. Aceasta se datorează faptului depășirii circa de 32 de ori a acestui indicator de către Banca Socială, care a constituit 31.97.

Dacă excludem din calcul băncile ce au încălcat acești indicatori media pe sistem a Principiului II de lichiditate e 38.12 la sută, fiind cu 18.12 mai mare decât normativul stabilit, în același timp coeficientul Principiului I va constitui circa 0.70.

Această perturbare a situației economico-financiare în sectorul bancar se datorează tranzacțiilor cu caracter dubios ce au avut loc în cele trei bănci comerciale, detaliat despre care a fost descris în raportul companiei de investigație Kroll.

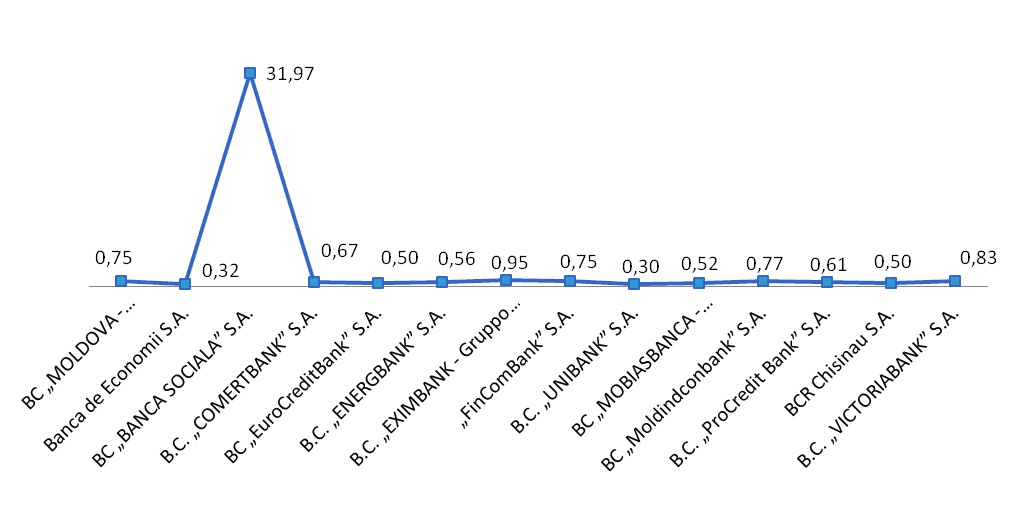

Figura nr. 1: Principiul I (lichiditatea pe termen lung) pe sector la situația din 31.08.2015

Sursa: Elaborat de către autor în baza datelor prezentate de BNM

În urma analizei figurii nr.1 putem observa că doar Banca Socială nu a reușit să se conformează normativului stabilit de BNM. Unele bănci au coeficientul la limită fapt ce se datorează politicii sale de gestiune a lichidității de a investi pe termen lung. Reamintim că normativul Principiului I de lichiditate este mai mic de 1.

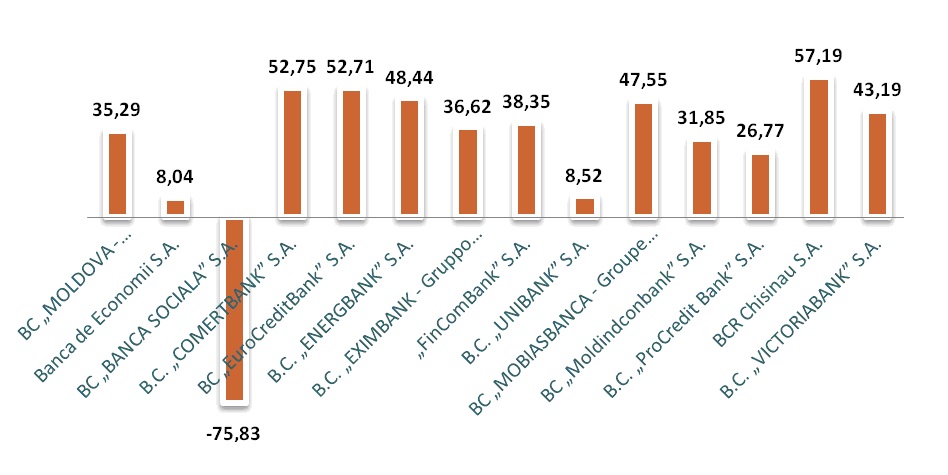

Figura nr. 2: Principiul II (lichiditatea curentă) pe sector la situația din 31.08.2015

Sursa: Elaborat de către autor în baza datelor prezentate de BNM

Din figura nr.2 putem observa că cele trei bănci care urmează să intre în proces de lichidare nu respectă normativul stabilit de 20 la sută. În linii generale băncile respectă și se încadrează în normativul stabilit de către BNM. Multe bănci având un coeficient destul de mare putem deduce faptul că băncile date au un exces de lichiditate.

În vederea susținerii funcționării adecvate a pieței monetare interbancare, Banca Națională Moldovei va continua să gestioneze ferm surplusul de lichiditate prin operațiuni de sterilizare, conform calendarului anunțat.

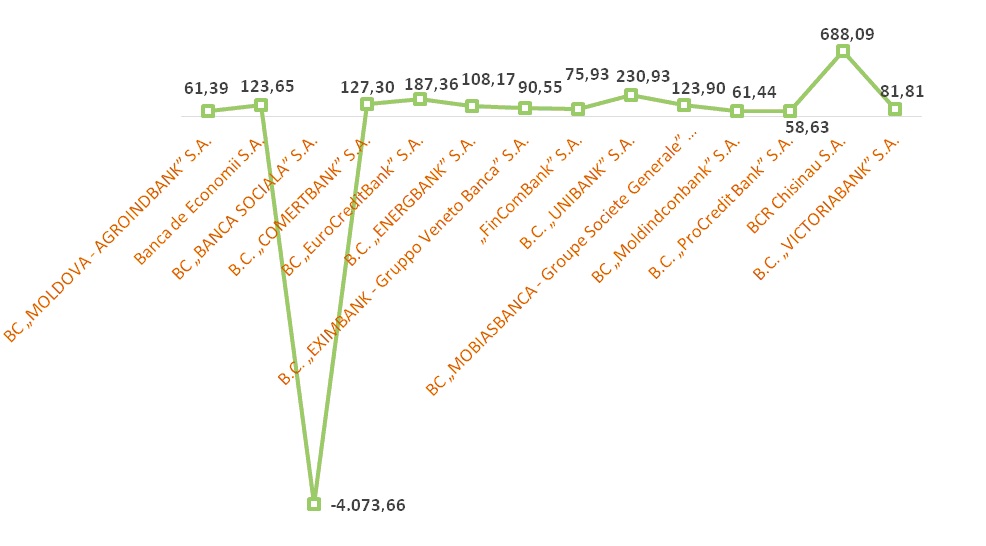

Bineînțeles că excesul de lichiditate nu e prea avantajos pentru o bancă, ceea ce ar însemna că banca nu investește resursele sale sau există careva restricții legale, pentru conformarea cărora banca este obligată sa-și rezerve mai mult mijloace bănești. Așadar, banca având numerar în exces sau în contul corespondent la BNM, poate și mai ușor să ramburseze depozitele clienților săi. Capacitatea de acoperire depozitelor persoanelor fizice la situația din 31.08.2015 pe sector a fost de 41.32 la sută, chiar dacă unele bănci au active lichide negative.

Figura nr.3: Soldul activelor lichide/ Soldul depozitelor persoanelor fizice pe sector la situația din 31.08.2015

Sursa: Elaborat de către autor în baza datelor prezentate de BNM

Din figura nr.3 putem deduce că toate băncile dispun de suficiente mijloace bănești pentru a rambursa depozitele persoanelor fizice. La prima vedere pare că majoritatea băncilor nu-și investesc rațional mijloacele bănești, dar în realitate lucrurile stau un pic altfel.

După cum am menționat mai sus, coeficientul de lichiditate destul de înalt se datorează și unor restricții legale, precum ar fi norma rezervelor obligatorii de la mijloacele atrase în lei moldovenești și valute neconvertibile stabilită de Banca Națională a Moldovei.

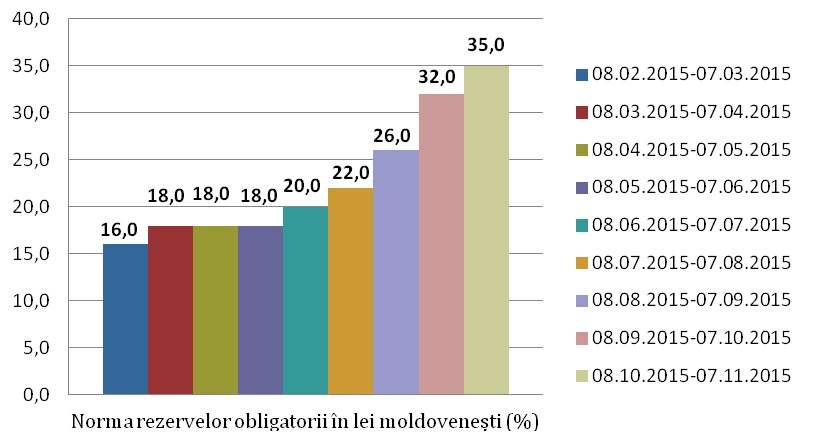

La situația din 31.08.2015 norma rezervelor obligatorii de la mijloacele atrase în lei moldovenești și valute neconvertibile a fost de 26 la sută (figura nr.4), volumul mijloacelor bănești atrase supuse rezervării în lei moldovenești, la situația din 31.08.2015 a fost de 21,315.8 mil. lei, suma rezervelor menținute în conturile corespondente la BNM a constituit 5, 542 mil. lei. (sursa: bnm.md). Mijloacele bănești aflate în contul corespondent la BNM intră în calculul activelor lichide respectiv duc la majorarea coeficientului principiului II de lichiditate. În cazul în care băncile au probleme cu lichiditate Banca Națională va propune în continuare lichidități băncilor, conform calendarului anunțat pentru anul 2015, prin operațiuni REPO pe termen de 14 de zile, la rată fixă, egală cu rata de bază a Băncii Naționale plus o marjă de 0.25 puncte procentuale.

Băncile efectuează operațiuni REPO în scopul menținerii rezervelor obligatorii în lei moldovenești, în scopul acordării creditelor clienților săi sau reinvestirii mijloacelor bănești în valori mobiliare de stat, dar și în general pentru menținerea nivelului lichidității adecvat.

Figura nr. 4: Evoluția normei rezervelor obligatorii în lei moldovenești și valută neconvertibilă pentru perioada Februarie – August 2015

Sursa: Elaborat de către autor în baza datelor prezentate de BNM

Dacă e să analizăm figura nr.4, putem spune că se așteaptă a majorare a principiului II de lichiditate (lichiditate curentă) din cauza că băncile vor fi nevoite să mențină mijloace bănești în conturile sale corespondente la BNM, astfel banii vor fi ”înghețați” și nu vor putea fi folosite de către bancă în scopul exercitării activității sale de bază, de a investi în active. În opinia experților, reieșind din situația creată, banca pune clienții săi de două ori într-o situație neplăcută, prima dată oferindu-le rata mare la credite și a doua oară oferindu-i mai puține mijloace financiare.

În același timp Banca Națională a Moldovei a majorat și rata de bază, în scopul sterilizării leului și reducerii presiunii asupra cursului de schimb valutar. Urmare a majorării ratei de bază s-au scumpit și resursele atrase de la populație, așadar acesta fiind scopul Băncii Naționale, încurajarea populației de a investi în depozitele bancare. Majorarea ratei de bază a condus și la majorarea ratei la creditele bancare fapt ce duce la diminuarea volumului de credite acordate noi și poate duce la înrăutățirea portofoliilor de credite ca urmare a stării economico-financiare slabe a debitorului.

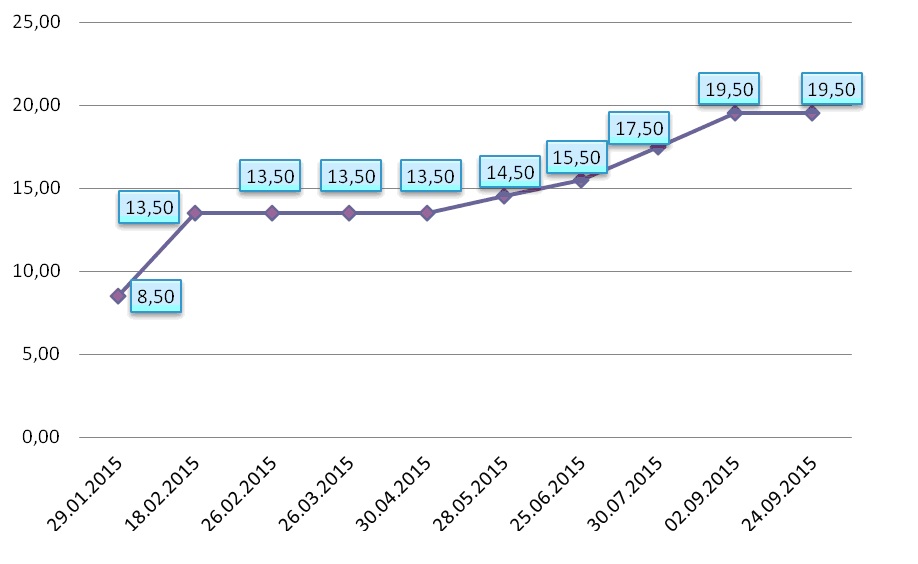

De la începutul anului 2015 rata de bază s-a majorat cu 11 puncte procentuale. Pe data de 24.09.2015 Consiliul de Administrare al BNM a decis menținerea acesteia la nivel de 19.5 la sută.

Figura nr.5: Evoluția ratei de bază în perioada Ianuarie – Septembrie 2015. (%)

Sursa: Elaborat de către autor în baza datelor prezentate de BNM.

Reieșind din cele expuse mai sus și analizând figura nr.5, putem spune că e destul de periculos de a menține această politică monetară, există un risc sporit de incapacitate de finanțare la genții economici și nu sunt excluse posibile falimente ale acestora.

În urma analizei lichidității întregului sistem bancar pe parcursul lunii august 2015, ne permitem să constatăm, că adoptarea asemenea politicii monetare dure în condiții de recesiune economică nu a dat rezultate așteptate. Prezenta politică monetară a Băncii Naționale stopează procesul băncilor în crearea banilor prin acordarea creditelor clienților săi, aceasta fiind una dintre funcțiile fundamentale ale creditului.

În opinia reprezentaților Ligii Bancherilor din Republica Moldova, recesiunea poate fi stopată numai prin măsuri economice și de ordin monetar, inclusiv prin politica ”banilor ieftini” pentru economie, ce va aduce la diminuarea costului creditului (micșorarea ratei dobânzii), contribuind la creșterea volumului de credite acordate economiei și înviorarea mediului de afaceri. Responsabilitatea pentru securitatea economică a statului o poartă atât Guvernul, cât și Banca Națională a Moldovei. Însăși Legea cu privire la BNM obligă banca centrală să sprijine politica economică generală a statului prin conlucrarea eficientă cu Guvernul în problemele financiare şi bugetare, dar şi să explice Parlamentului politicile pe care le promovează. Doar prin conjugarea eforturilor comune ale acestor instituții ale statului de primă importanță putem conta pe rezultate concrete de relansare economică în viitor.

Autor: Malendra Denis, economist, specializat în activitate bancară.